Agronews

Segnali di cedimento per il mercato fondiario

Arretra il prezzo dei terreni agricoli in Italia. Il segno negativo caratterizza 11 regioni su 20. Nel Nord Est - segnala Inea- si è registrato il calo più vistoso (-1%)

Roma- Il mercato della terra continua a mostrare segnali di cedimento. Secondo gli operatori del settore, intervistati nel corso dell’indagine Inea, il prezzo dei terreni agricoli in Italia mediamente è arretrato nel 2013 dello 0,4% rispetto all’anno precedente. Per il secondo anno consecutivo il segno negativo caratterizza 11 regioni su 20. Nel Nord Est si è registrato il calo più vistoso (-1%), sebbene la situazione si confermi particolarmente debole anche nelle regioni meridionali.

Gli effetti della crisi economica si fanno sentire ancora, indebolendo la domanda di terra, mentre l’offerta stenta ad adeguarsi alle nuove quotazioni e rimane in attesa di un miglioramento della congiuntura. In sostanza, viene confermata la scarsa attività di compravendita che, a conferma di quanto avvenuto nel mercato immobiliare urbano, ha registrato negli ultimi anni una rapida contrazione. Nel 2012 il numero di compravendite di terreni agricoli è diminuito del 42% rispetto ai valori massimi raggiunti nel 2004, con riduzioni meno marcate nelle regioni settentrionali (-35%) rispetto a quelle regionali meridionali dove gli scambi si sono praticamente dimezzati.

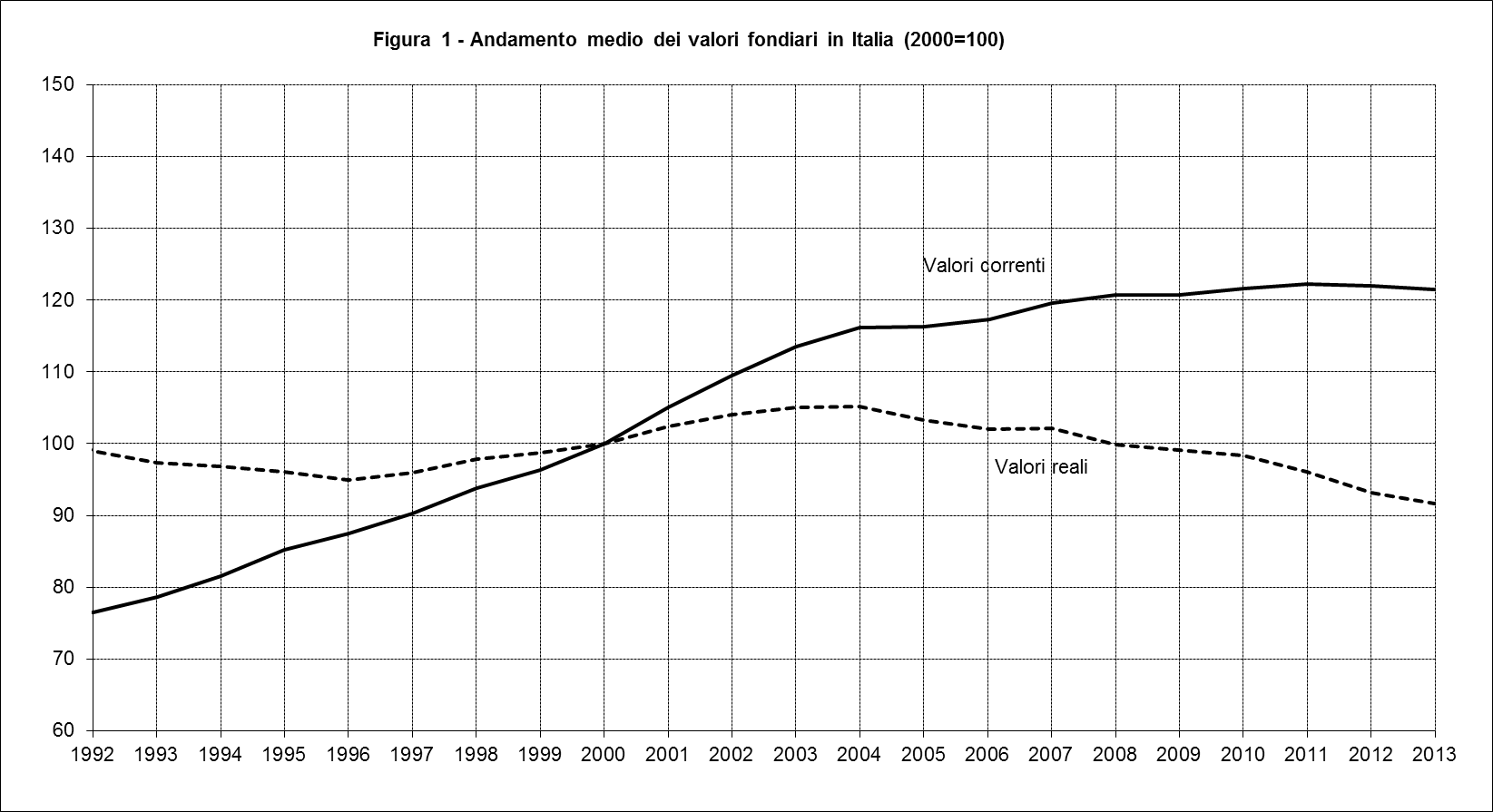

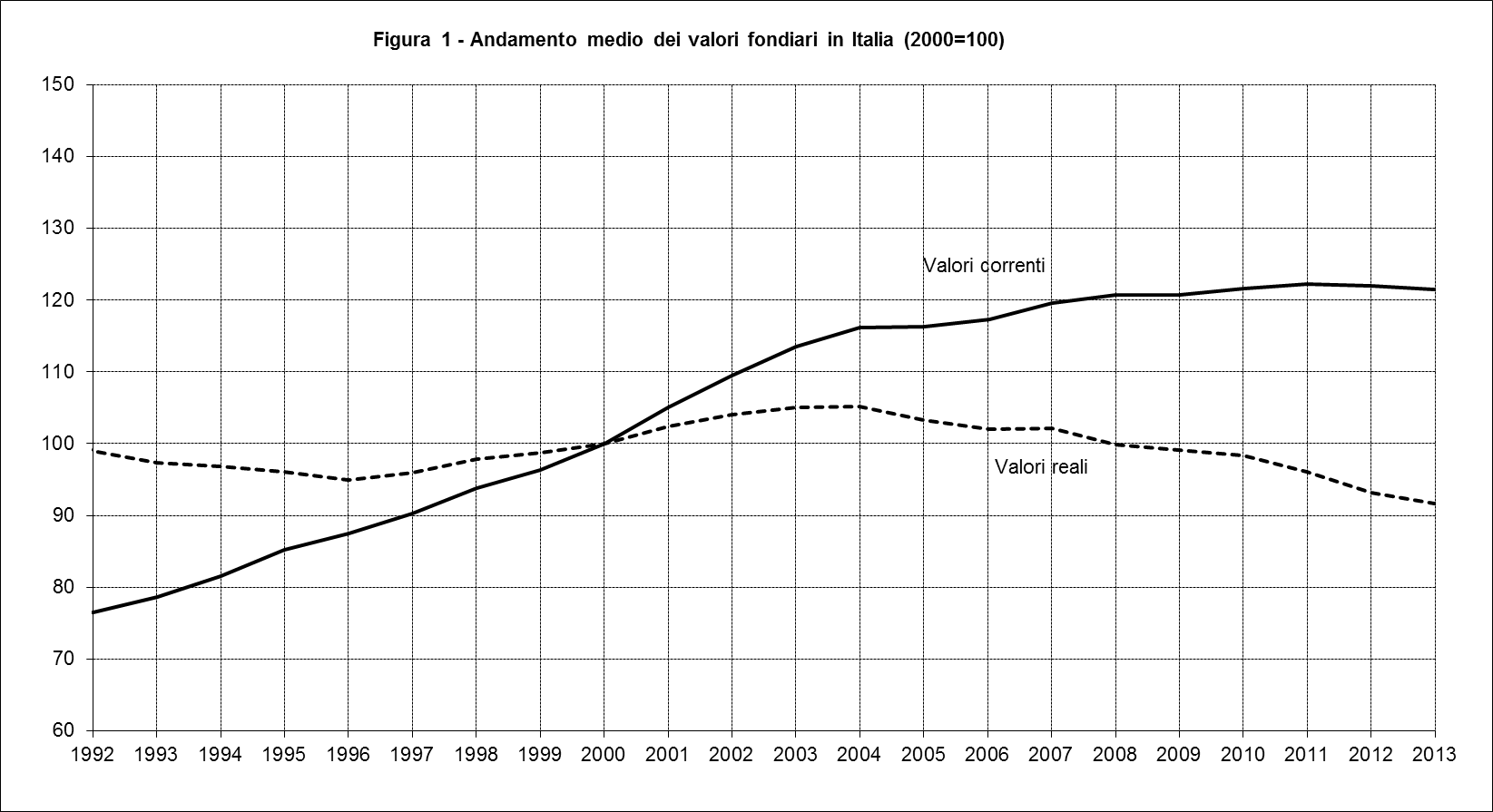

Tenendo conto dell’inflazione, i prezzi reali sono scesi dell’1,6%, confermando una tendenza che ormai prosegue dal 2005. L’erosione del patrimonio fondiario ha portato il valore della terra in termini reali nel 2013 al 92% rispetto a quello registrato nel 2000. A livello territoriale la divaricazione dei valori reali è piuttosto netta: dal 105% del Nord Ovest si passa al 74% delle Isole, rispetto al 2000.

Il valore della terra supera di poco i 20.000 euro per ettaro, come media nazionale, con sensibili differenze tra i terreni di pianura, in genere maggiormente apprezzati dal mercato per la loro fertilità, e le superfici localizzate nelle zone marginali di montagna dove la scarsa convenienza economica deprime le quotazioni. I valori medi nascondono un’estrema variabilità generata in primo luogo da produzioni di qualità che sono localizzate in aree circoscritte e dove la domanda di terra non trova un’offerta sufficiente. Il caso dei vigneti, valutati in alcune aree ben al di sopra di 100-200.000 euro/ha, è emblematico di quale effetto possa avere la presenza di prodotti d’eccellenza rispetto alle più comuni produzioni agricole.

Il valore della terra supera di poco i 20.000 euro per ettaro, come media nazionale, con sensibili differenze tra i terreni di pianura, in genere maggiormente apprezzati dal mercato per la loro fertilità, e le superfici localizzate nelle zone marginali di montagna dove la scarsa convenienza economica deprime le quotazioni. I valori medi nascondono un’estrema variabilità generata in primo luogo da produzioni di qualità che sono localizzate in aree circoscritte e dove la domanda di terra non trova un’offerta sufficiente. Il caso dei vigneti, valutati in alcune aree ben al di sopra di 100-200.000 euro/ha, è emblematico di quale effetto possa avere la presenza di prodotti d’eccellenza rispetto alle più comuni produzioni agricole.

Probabilmente ha contribuito al rallentamento anche l’inversione di tendenza nella politica per le fonti energetiche rinnovabili, sebbene i riflessi siano più evidenti nel mercato degli affitti. I vincoli imposti agli impianti fotovoltaici a terra e la netta riduzione degli incentivi hanno influito negativamente sulle aspettative degli operatori, meno propensi a ricercare nuove superfici per impianti e per la produzione di biomasse.

La nuova riforma della politica agricola comune non sembra avere determinato effetti rilevanti sui valori fondiari, dato che le modifiche nei meccanismi di aiuto interessano soprattutto i rapporti tra concedenti e affittuari. Semmai si nota che, malgrado si cerchi di intensificare il sostegno alle imprese di minore dimensione, le prospettive per un progressivo calo degli aiuti stanno accentuando l’uscita dal settore delle imprese più fragili con conseguente aumento dell’offerta di terreni. Gli operatori segnalano anche casi di abbandono da parte di operatori provenienti dai settori extragricoli che per difficoltà gestionali o per necessità di capitali per le loro attività dismettono gli investimenti fondiari. D’altra parte le difficoltà di accesso al credito e le aspettative economiche non sempre esaltanti frenano i potenziali acquirenti, rappresentati sempre più da imprenditori agricoli medio-grandi interessati a consolidare le dimensioni strutturali delle proprie imprese.

IL MERCATO DEGLI AFFITTI(anno 2013)

Il perdurare della congiuntura economica negativa e la conseguente difficoltà di accesso al credito, insieme alle incertezze legate al varo della nuova PAC, continuano ad essere le principali determinanti nella scelta del ricorso all’istituto dell’affitto per l’ampliamento delle superfici aziendali. In Italia la superficie in affitto, comprensiva dell’uso gratuito, rappresenta il 38% della superficie agricola nazionale (4,9 milioni di ettari) con un incremento complessivo del +60% rispetto al 2000, che ha riguardato tutte le regioni, sebbene la superficie in affitto si concentri maggiormente nelle regioni settentrionali.

L’entrata in vigore della nuova PAC ha avuto effetti diversificati sul mercato dell’affitto: da un lato nelle regioni settentrionali gli operatori segnalano una diminuzione dei periodi di contrattazione, mentre dall’altro lato nelle zone meridionali del Paese si segnala uno stallo del ricorso all’affitto, conseguente al timore - spesso ingiustificato - da parte degli imprenditori e dei proprietari fondiari di perdere il diritto all’assegnazione dei titoli di aiuto.

In generale, la domanda risulta superiore all’offerta nelle regioni di nord-ovest, con rinnovi di breve periodo, oltre che con l’inserimento di clausole contrattuali che consentono la risoluzione anticipata dei contratti stessi. Stessa tendenza nelle regioni di nord-est, anche se si segnala un leggero calo della domanda, comunque sempre sostenuta nel caso di aziende zootecniche in cerca di terreni per lo spandimento degli effluenti e dei contoterzisti. In questi casi il mercato degli affitti conserva la sua tradizionale dinamicità.

Anche nelle regioni del centro si conferma la tendenza verso contrattazioni di breve periodo per i rinnovi, con contratti stagionali e annuali in vista della nuova PAC, al fine di conservare i titoli di accesso. Infine, nel meridione, e in particolare nelle zone più marginali dell’entroterra, la fuoriuscita dal settore delle piccole aziende e il mancato ricambio generazionale hanno portato a una sostanziale stagnazione del mercato dell’affitto. Diversa la situazione per le zone litoranee, dove la domanda di terreni in affitto è considerevole in particolare per destinazioni verso forme di agricoltura più intensiva. In generale in tutte le regioni del Mezzogiorno si segnala un aumento della regolarizzazione dei contratti e una significativa diminuzione degli accordi verbali.

Per il futuro le contrattazioni e i canoni sono attesi in crescita, soprattutto per specifiche categorie produttive e particolari localizzazione, oltre che per la stagnazione delle compravendite conseguente alla crisi di liquidità, mentre l’incertezza per il varo della nuova PAC continua a favorire rinnovi contrattuali e nuove contrattazioni di breve periodo.